Come noto, fra la fine di gennaio e l’inizio di febbraio l’indice S&P 500 ha avuto in pochi giorni (dai massimi del 26 gennaio ai minimi del 8 febbraio) una perdita di oltre il 10%.

L’improvvisa correzione si è associata a un aumento della volatilità, che è passata da valori di fine anno inferiori a 10 a un massimo di oltre 50, l’8 febbraio, quando ha chiuso a 33.

La crisi sembra già rientrata: a venerdì 23 febbraio l’indice VIX è intorno a 17, più di due punti sotto la sua media storica dal gennaio 1990.

L’aumento di volatilità è stato inatteso?

No. Come già avevamo osservato in un altro post del 24 settembre (“La paura è ai minimi ma gli investitori non ci credono” 1) negli ultimi mesi dell’anno l’indice SKEW, calcolato dal mercato CBOE, era ai massimi di tutta la sua storia. Ricordiamo che questo indice misura quanto maggiore è il costo relativo di opzioni “out of the money” rispetto ad opzioni “at the money” in termini di volatilità implicita. In altri termini, misura la domanda di protezione da eventi estremi, che gli investitori soddisfano comprando opzioni put con un prezzo di esercizio molto più basso di quello attuale, in modo da spendere meno. Ma la pressione della domanda per queste opzioni che costano poco ne aumenta il prezzo in termini relativi, misurato in termini di volatilità implicita.

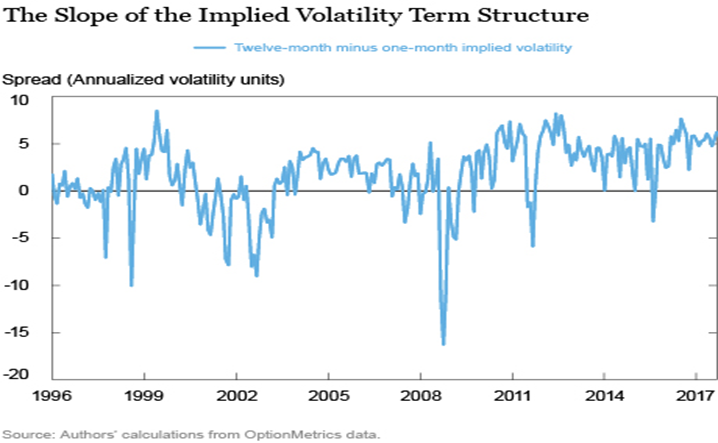

Non solo. Proprio a novembre due economisti della FED di New York (2) avevano pubblicato uno studio nel quale calcolavano il “volatility risk premium” cioè la differenza fra la volatilità implicita delle opzioni con un anno e un mese di durata residua (quelle utilizzata per il calcolo dell’indice VIX) .

Come si può vedere dal grafico 1, la differenza era positiva e negli ultimi mesi si collocava anch’essa sui valori massimi storici.

Grafico 1

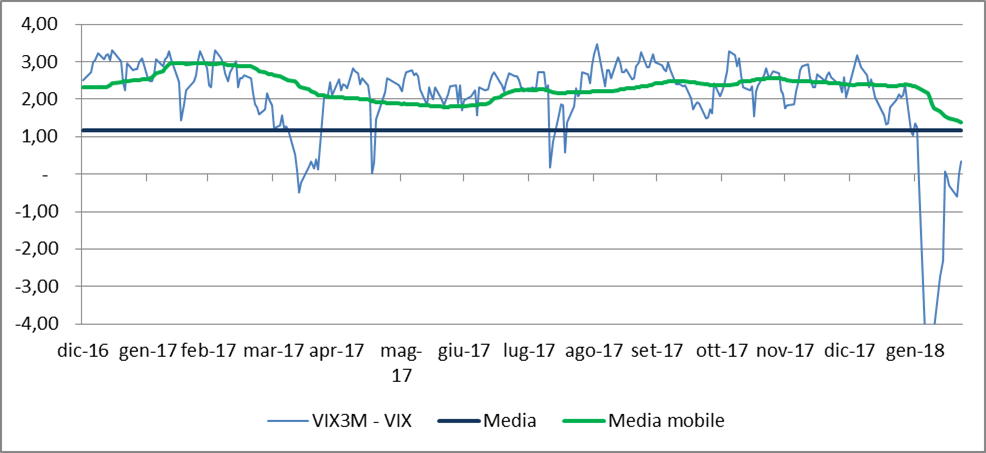

Il fenomeno si riscontrava anche sulla differenza fra i valori dell’indice VIX3M (opzioni con scadenza 3 mesi, pubblicato giornalmente dal CBOE) e dell’indice VIX: per tutto il 2017 la differenza ha oscillato fra 2 e 3 punti, contro un valore medio dal 2002 di poco superiore a 1 (grafico 2).

Grafico 2

Come si sono comportate le strategie di vendita della volatilità?

Il principale colpevole della correzione degli indici e dell’aumento di volatilità è stato individuato nelle strategie di vendita della volatilità (direttamente sul contratto future dell’indice VIX, con “variance swaps” o vendendo opzioni su indici), strategie che si basano sulla constatazione che, storicamente, la volatilità implicita nei prezzi delle opzioni è sempre stata più alta di quella realizzata.

Il caso più noto è quello della nota quotata di Credit Suisse denominata “VelocityShares Daily Inverse VIX Short-Term” (ticker XIV US) che dava all’investitore un rendimento pari all’inverso dell’andamento della volatilità. Con l’aumento della volatilità la nota ha cominciato a perdere valore. Il prezzo è passato da un massimo di 146.44 del 11 gennaio, a 92.67 venerdì 2 febbraio, 79.65 lunedì 5 per crollare il giorno 6 a 5.93. La nota è stata successivamente liquidata.

Si trattava (e si tratta tutt’ora) di prodotti con forte leva che non sono rappresentativi delle strategie tradizionali di vendita di opzioni.

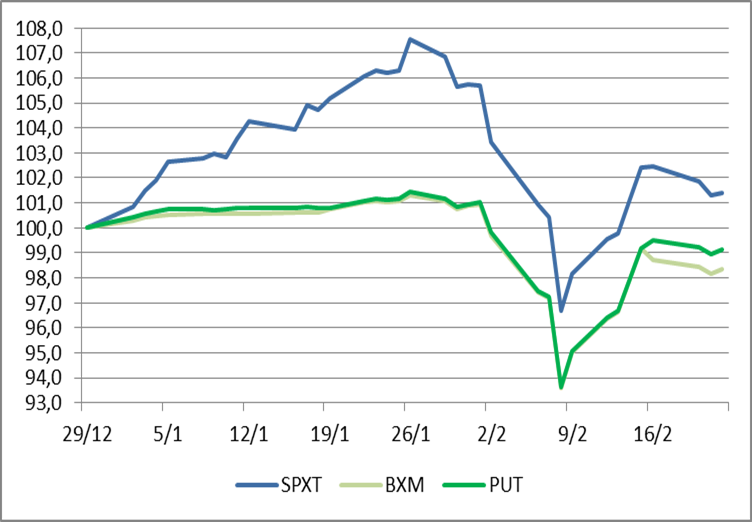

In realtà, se osserviamo l’andamento dei due indici più noti constatiamo una correzione sì, ma di dimensione inferiore a quella dell’indice.

Dal 26 gennaio al 8 febbraio gli indici BXM (vendita di opzioni call coperte sull’indice S&P 500) e PUT (vendita di opzioni put sull’indice S&P 500) hanno avuto un calo rispettivamente del 7,64 e del 7,72% e nei giorni successivi hanno recuperato circa 7 dei punti percentuali persi.

Grafico 3

Insomma, questa piccola crisi ha fatto giustizia delle strategie più speculative con orizzonti brevissimi, ma non mette in discussione le strategie più consolidate.

Come si sono comportate le strategie “risk parity”?

Le strategie “risk parity” (insieme a quelle “trend following”) sono entrate nella discussione in due modi: in quanto possibili cause di accelerazione del ribasso, a causa della tendenza a vendere proprio quando la volatilità aumenta, ma anche come vittime, in quanto si tratta di strategie che soffrono i movimenti laterali del mercato.

Non siamo in grado di dire se abbiano aggravato il ribasso dei primi giorni di febbraio, ma è evidente che queste strategie l’hanno completamente subito.

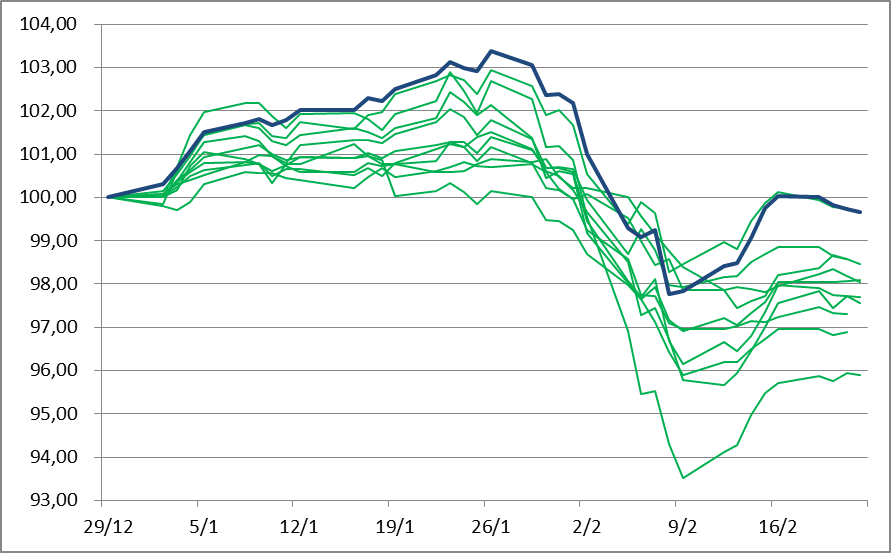

Nel grafico seguente riproduciamo l’andamento di 10 fondi risk parity di diversi gestori (italiane: Duemme, Epsilon, Ersel; estere: Invesco, Raiffeisen, Lombard Odier, Lyxor, Paribas, Natixis, Vontobel) dall’inizio dell’anno (righe verdi) insieme all’andamento di un indice globale formato per il 40% dall’indice azionario MSCI World All Countries e per il 60% dall’indice obbligazionario Bloomberg Barclays Multiverse euro hedged (riga blu).

L’andamento dei 10 fondi è in linea con quello dell’indice Salient Risk Parity, che dai massimi del 26 gennaio ai minimi del 13 febbraio ha perso circa il 6%.

Dal grafico emergono due dati.

Grafico 4

Il primo è che le strategie risk parity sono state colpite in modo diretto dalla caduta dei mercati e non hanno offerto nessuna protezione.

La seconda è che hanno fatto peggio di una strategia passiva 40% azioni e 60% obbligazioni, sia nella fase di rialzo del mercato (cosa che sarebbe comprensibile, vista la pretesa “non linearità” di queste strategie) sia soprattutto nella fase di ribasso. Una spiegazione può essere nel fatto che, per la loro stessa natura, queste strategie assegnano alle obbligazioni un peso molto elevato e nel mese di gennaio i prezzi dei titoli di Stato USA sono scesi.

E al rischio di tasso è dedicato un recente articolo apparso sul blog di MSCI (3). L’articolo parte dal recente shock di mercato e va oltre, chiedendosi quale sia l’esposizione delle strategie “risk parity” a tre scenari, due realizzati (crisi del 2008 e rialzo della volatilità del 2018) e uno ipotetico, nel quale il tasso d’inflazione USA sale al 3%, le borse perdono l’1% e i rendimenti dei titoli di Stato americani salgono di 146 pb.

Dalle simulazioni di MSCI le strategie risk parity si sono comportate molto bene nella crisi del 2008, avrebbero un andamento simile a quello di un indice formato da 60% azioni e 40% obbligazioni nel “piccolo shock” del 2018 (confermiamo) ma andrebbero molto peggio nel terzo scenario. A causa della loro esposizione ai titoli di Stato a lunga scadenza americani queste strategie avrebbero una perdita di oltre il 10%, contro circa il 2% del portafoglio bilanciato. Va considerato, però, che questo scenario appare alquanto improbabile: se i tassi a lunga americani vanno a poco meno del 4,5% (dal 2,9% attuale) è difficile che le azioni perdano solo l’1%.

- http://www.strategiedinamiche.com/articles/?p=179

- http://libertystreeteconomics.newyorkfed.org/2017/11/the-low-volatility-puzzle-is-this-time-different.html

- https://www.msci.com/blog-posts/stress-testing-risk-parity