La direttiva europea 2341 del 2016 detta IORP II (dove la sigla sta per Institution for Occupational Retirement Provision) ha introdotto importanti novità nella regolamentazione dei fondi pensione, che sono state recentemente recepite in Italia con una revisione del Decreto legislativo 252 del 2005. Una di queste è la necessità, per gli enti previdenziali, di tenere conto dei fattori di rischio “ESG” nella gestione del portafoglio d’investimento.

L’articolo 25.2 (g) della direttiva prevede infatti che “il sistema di risk management dello IORP dovrà comprendere, fra l’altro e dove applicabili, …i rischi ambientali, sociali e di corporate governance relativi al portafoglio di investimento e alla sua gestione”. Non solo. La direttiva prevede che i fondi pensione, se tengono conto dei fattori ESG nel processo di investimento, devono anche, nella redazione periodica nel documento di “Own Risk Assessment” (O.R.A.) tenere conto dei “nuovi rischi emergenti derivanti dal cambiamento climatico … e dal deprezzamento di assets dovuto a cambiamenti nella regolamentazione”.

Il recente documento di discussione diffuso dall’EIOPA (1) cerca di tracciare alcune linee guida in una materia che, per stessa ammissione del regolatore europeo, è ancora da definire in molti suoi aspetti.

Lo stesso tema del “rischio” non è ancora completamente definito. Da un lato EIOPA scrive che i rischi ESG “non andrebbero limitati ai rischi di mercato (incluso rischio di credito) ma dovrebbero includere anche categorie rilevanti nelle quali questi rischi di manifestano, come rischi operativi, reputazionali, di business e strategici” (pag. 5).

Dall’altro lato riconosce che è ancora difficile misurare l’impatto finanziario di maggiori o minori rischi ESG e che, per ora, dovranno essere utilizzati metodi indiretti, come l’assegnazione di punteggi a ciascun emittente detenuto in portafoglio (e, aggiungiamo, al confronto del punteggio medio del portafoglio con quello di un indice benchmark).

Infine, però, il rischio appare nella sua accezione standard di volatilità da remunerare con adeguati rendimenti finanziari. Riproduciamo interamente il passo: “Un modo di mitigare l’esposizione ai rischi ESG è ridurre l’allocazione o sottopesare assets che ricevono punteggi bassi in termini di metriche ESG o seguire un approccio “best in class”, cioè incorporando i fattori ESG nelle decisioni di investimento. Gli IORPs dovrebbero verificare e convincersi che le modifiche del portafoglio d’investimento prodotte da questi interventi migliorano la caratteristiche del portafoglio in termini di rischio rendimento.

Ridurre l’allocazione a certi assets – o escluderli – potrebbe avere un impatto negativo sulle capacità di diversificazione del portafoglio. Inoltre, la crescente popolarità dell’approccio ESG all’investimento potrebbe spingere al rialzo il prezzo degli emittenti che ricevuto punteggi favorevoli nelle metriche ESG o addirittura provocare “bolle verdi”. Di conseguenza, l’azione di mitigazione del rischio potrebbe peggiorare il profilo rischio-rendimento del portafoglio invece di migliorarlo. In conclusione, la prima responsabilità degli IORP è investire nel migliori interesse a lungo termine dei suoi aderenti e beneficiari (prudent person rule) massimizzando i rendimenti (al netto dei costi) per un dato livello di rischio.” (pag. 5 e 6).

A questo punto sorge spontanea la domanda: ma esistono “rischi ESG” che si manifestino in modo evidente in un portafoglio azionario diversificato?

Rispondere è abbastanza facile perché negli ultimi anni le società che producono gli indici azionari utilizzati come benchmark dagli investitori istituzionali hanno creato famiglie di indici costruiti seguendo criteri più o meno restrittivi di esclusione basati su criteri ESG.

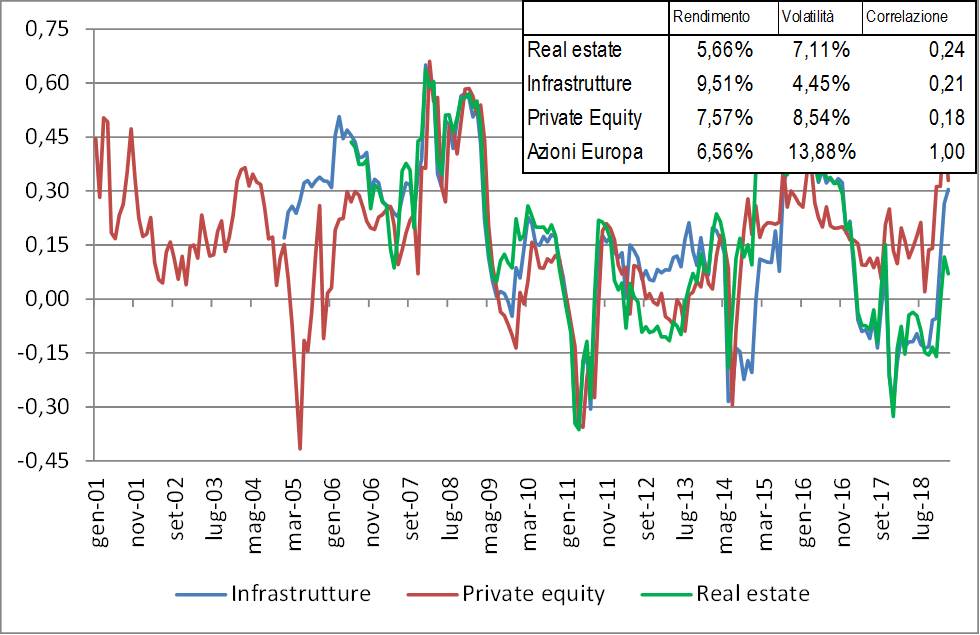

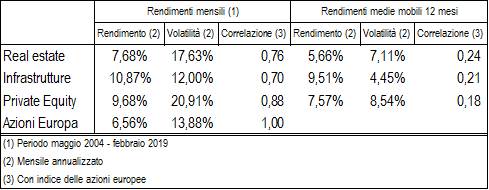

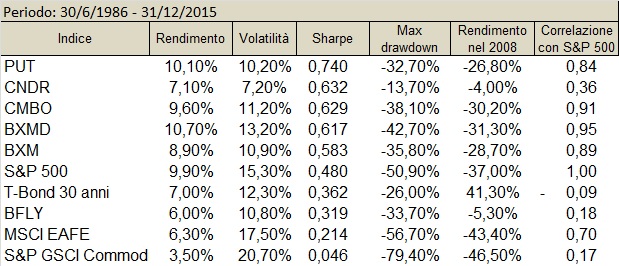

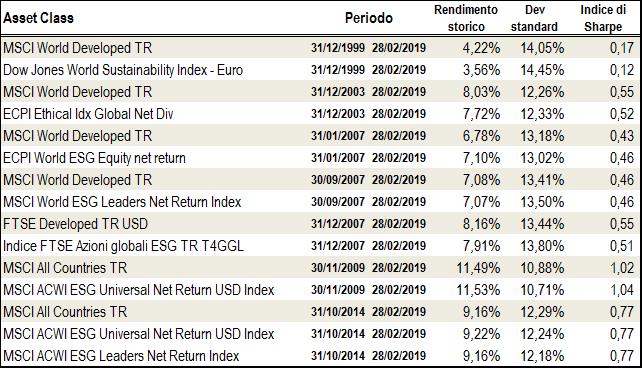

La tavola seguente contiene i valori di rendimento, volatilità e indice di Sharpe (un indicatore di capacità di un portafoglio di offrire rendimento per unità di rischio) di alcuni indici azionari costruiti seguendo criteri di investimento responsabile o “ESG”.

A ciascun indice ESG è affiancato o l’indice azionario globale MSCI World o l’indice dal quale è ricavato il corrispondente indice ESG.

Poiché gli indici ESG hanno date di origine diverse, i confronti con gli indici di base sono ripetuti a coppie utilizzando di volta in volta la vita massima di ciascun indice.

Dall’esame della tavola emerge un primo dato interessante e noto: gli indici ESG non hanno rendimenti significativamente diversi da quelli originali. In sostanza, seguire una politica di investimento ESG non ha un impatto significativo sul rendimento del portafoglio e, soprattutto, questo impatto non è negativo.

L’altro dato interessante riguarda il rischio.

Spesso si cerca di promuovere l’adozione di criteri ESG facendo leva sul fatto che ciò ridurrebbe il rischio di portafoglio, e questo, probabilmente, è il motivo per l’inserimento di questi temi nell’ambito delle attività di risk management, anziché, ad esempio, nella trattazione dei doveri degli investitori a lungo termine (2).

Eppure, come si può vedere dalla tabella, le volatilità annualizzate degli indici ESG sono molto simili, come simili, e non significativamente diversi, sono gli indici di Sharpe degli indici ESG e dei corrispondenti indici di partenza. Insomma, se anche tavolta le strategie ESG sembrano offrire rendimenti uguali o leggermente superiori, le volatilità di questi indici sono anch’esse simili o superiori, col che l’efficienza dei portafogli non cambia.

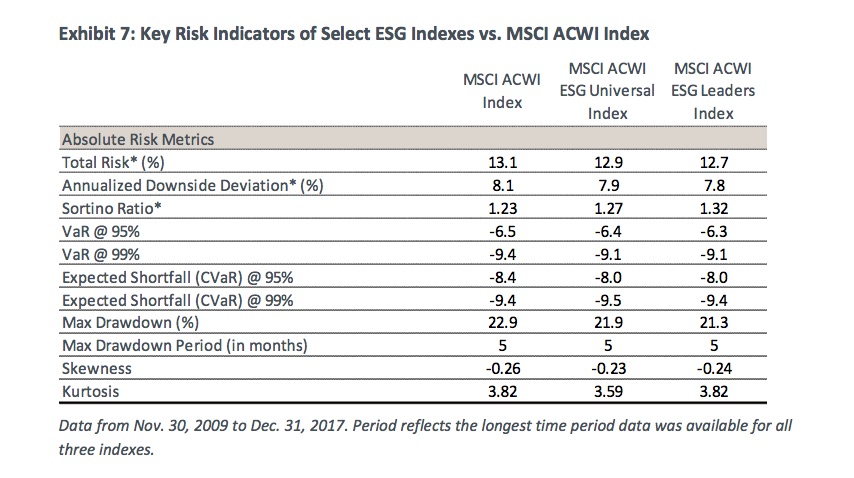

Dati di maggior dettaglio si trovano nella tabella seguente, contenuta in un paper di MSCI (3) dal quale emergono differenze marginali di rischio a favore degli investimenti ESG, e maggiori a favore dell’indice MSCI AC più restrittivo, ma nessuna statisticamente significativa.

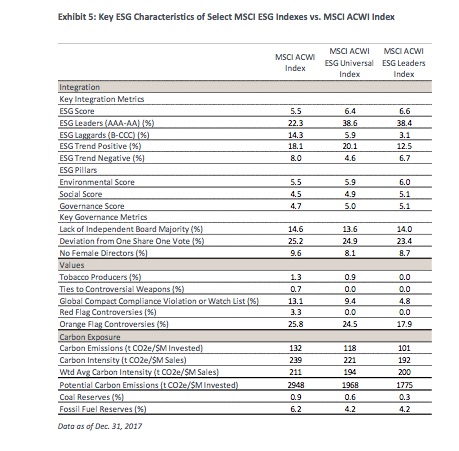

Una possibile spiegazione di queste limitate differenze sta in un’altra tabella contenuta nello stesso articolo, che descrive i tre indici MSCI All Countries utilizzando numerose metriche ESG. Il dato che colpisce è che le attività da escludere pesano molto poco in termini assoluti (tabacco e armi controverse 2% di esposizione contro 0% dell’indice ESG Leaders) o relativi (l’indice di base ha un’esposizione a carbone e petrolio, i cosiddetti “stranded assets” pari al 7,1% mentre l’indice ESG leaders ha un’esposizione del 4,5%).

Può darsi dunque che la limitata riduzione di rischio sia attribuibile alla modalità di costruzione degli indici o che, più semplicemente, le attività che si vogliono escludere pesino complessivamente poco.

Rimane il fatto che, per ora, fra tante ragioni valide per farlo, la riduzione del rischio del portafoglio non appare la motivazione di base per integrare i fattori ESG nella gestione.

- EIOPA, “Draft Opinion on the Supervision of the Management of Environmental, Social and Governance Risks by IORPs”, 15 febbraio 2019.

- In realtà la direttiva 828 del 2017 sull’incoraggiamento dell’impegno a lungo termine degli azionisti, integra alcune tematiche ESG quando chiede agli IORP di pubblicare le proprie politiche di “engagement” con le società presenti in portafoglio.

- Giese G., Lee L., Melas D., Nagy Z., Nishikawa L. (2018) “Foundations of ESG Investing – Part 2: Integrating ESG into Benchmarks, MSCI Research Insight, Maggio 2018